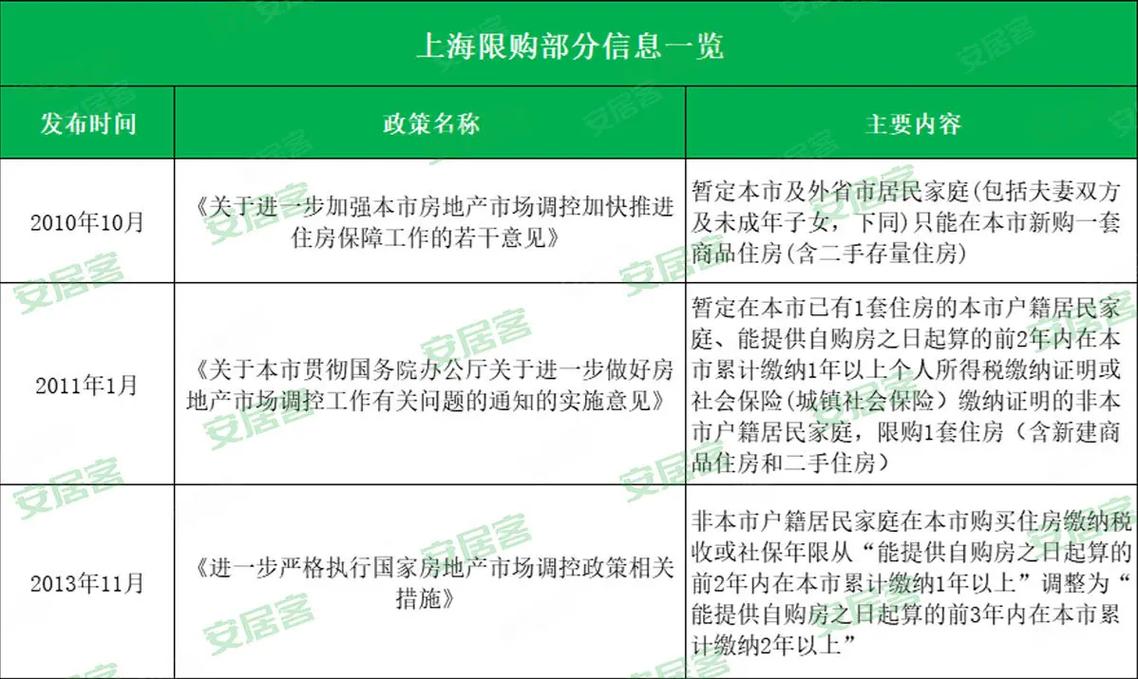

这是一个非常重要且常见的问题,关于上海商住两用房(通常称为“商办类房产”)的限购政策,答案是:严格限购,并且限购政策比普通住宅更为严苛。

(图片来源网络,侵删)

绝大多数情况下,个人在上海购买商住两用房是受到严格限制的。

下面为您详细解读相关政策、现状以及购买前需要特别注意的风险。

核心限购政策要点

自2025年4月6日起,上海出台了针对商办类房产的“史上最严”调控政策,至今仍是执行的主要依据,核心内容如下:

购买资格(个人)

- 禁止购买: 个人名下在上海已拥有任何住宅、公寓、别墅等居住类房产的,不得购买商办类房产。

- 允许购买(仅限一种情况): 个人名下在上海无任何居住类房产,且已连续缴纳上海社会保险或个人所得税满5年及以上的,可以购买一套商办类房产。

通俗理解:

(图片来源网络,侵删)

- 上海有房的人:绝对不能买商住。

- 上海没房的人:需要满足“满5年社保/个税”的条件,才能买一套商住。

贷款政策

- 商贷/公积金贷均不支持: 购买商办类房产不能申请个人商业贷款,也不能使用住房公积金贷款。

- 必须全款支付: 购买商住两用房必须一次性付清全款,不能贷款,这大大提高了购房的资金门槛。

房产性质与使用

- 不得用于居住: 商办类房产的土地性质为商业或办公,其规划设计本身就不具备居住条件,政策明确规定,购买的商办类房产不得居住,不得改变房屋用途。

- 实际操作: 尽管政策如此,但市面上仍有不少商办项目打着“LOFT”、“SOHO”的旗号,吸引个人买家,这些项目通常在内部装修上会设计成类似公寓的样子,并配备独立的厨卫,但这与政策规定是相悖的,存在一定的法律风险。

产权年限

- 商办类房产的土地使用权年限通常为40年或50年,远低于普通住宅的70年,到期后如何续期,目前国家虽有新规,但具体细则尚不明确,存在一定的不确定性。

总结与对比

为了更清晰地理解,我们可以做一个简单的对比表格:

| 项目 | 普通住宅 | 商住两用房(商办类) |

|---|---|---|

| 限购资格 | 有名额即可(单身/家庭限购套数) | 个人需满足:上海无房 + 满5年社保/个税 |

| 贷款政策 | 可申请商贷和公积金贷(首付比例高) | 不可贷款,必须全款支付 |

| 土地性质 | 住宅用地(70年产权) | 商业/办公用地(40-50年产权) |

| 房屋用途 | 可用于长期居住 | 政策禁止用于居住 |

| 水电费用 | 按民用标准收费(较低) | 通常按商用标准收费(较高) |

| 落户与学区 | 可用于落户,对应学区 | 不可用于落户,不对应学区 |

购买商住两用房的重大风险提示

如果您满足上述限购条件并计划购买,请务必清醒认识到以下风险:

- 政策风险: 政策随时可能收紧或调整,目前限购已非常严格,未来不排除进一步加码的可能。

- 居住风险: 虽然可以实际“住”,但这是违规行为,一旦被查处,可能会面临罚款、责令整改,甚至影响个人征信。

- 金融风险: 无法贷款,占用大量资金,流动性差,未来转手时,同样无法获得银行贷款支持,买家群体会非常窄,导致升值空间有限,甚至难以脱手。

- 持有成本高: 水电燃气费按商用标准收取,比民用高出不少。

- 二手交易困难: 购买二手商办类房产,同样需要满足限购资格,由于无法贷款,市场接受度低,挂牌周期通常很长,变现能力差。

- 无法落户与学区: 这是与普通住宅最根本的区别,对于有家庭规划的人来说是致命短板。

上海商住两用房是严格限购的。

它本质上是一种商业投资品,而非居住品,它适合那些资金充裕、不占用上海购房名额、对居住品质要求不高、且不依赖落户和学区的个人或企业作为短期投资或办公用途。

如果您的主要目的是为了在上海解决居住问题,那么商住两用房绝对不是一个好的选择,建议您继续通过普通住宅市场来解决住房需求,或者考虑其他合规的租赁方式,在购买任何房产前,请务必咨询专业的房产中介或律师,充分了解所有政策和风险。